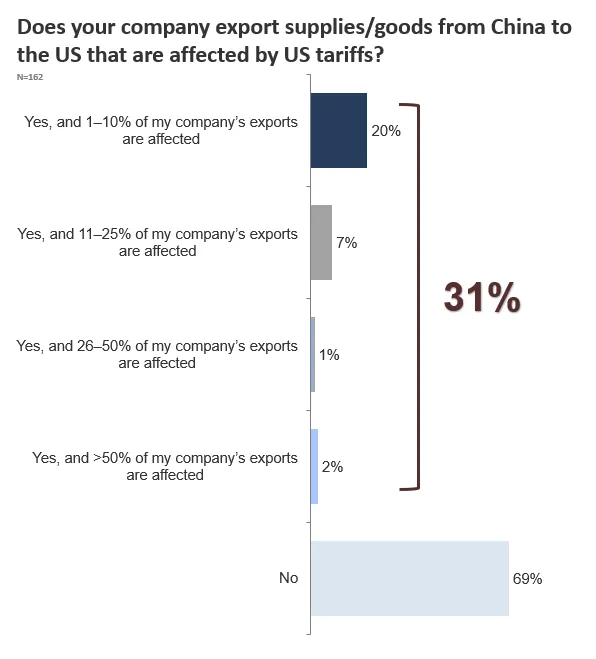

现在的钱存在银行,就像把鸡蛋放进一个漏了缝的篮子——利息越来越薄,还可能被通货膨胀慢慢“偷走”购买力。去年六大国有银行一年期定存利率跌破1%,存10万元一年利息还不够买一部中端手机。更扎心的是,3%的通胀率正悄悄啃食你的存款配资炒股网站平台,10万元存三年后实际购买力可能只剩9万出头。这种情况下,死守银行存款就像守着一只只会下鹌鹑蛋的母鸡,得想想新办法让钱“动”起来。

如awa果你是那种半夜听到手机短信提示音就心慌的人,银行存款依然是个“压舱石”。特别是活期存款和大额存单,像给钱包上了把密码锁,急用钱时能秒到账。但要注意,现在连中小银行的5年期定存利率都跌到2%左右,长期看可能跑不赢物价上涨。建议把3-6个月的生活费放在这里,剩下的钱就得“另谋出路”了。

货币基金和短期理财产品像钱包里的“智能存钱罐”。比如支付宝的余额宝,现在年化收益1.8%左右,比活期存款高10倍,还能随用随取。债券基金则像给资金套上了“减震器”,虽然收益波动比存款大,但长期年化3%-5%的收益更能对抗通胀。不过要避开那些名字里带“信用债”“可转债”的产品,它们可能藏着踩雷风险。

如果你能接受“坐过山车”式的收益波动,指数基金定投是个不错的选择。比如沪深300指数,过去10年年化收益8%,相当于每年多生了一只“小金鸡”。但要记住,这需要至少3-5年的耐心,千万别在市场下跌时慌忙“割肉”。保险理财则像给资金买了份“养老保险”,增额终身寿险能锁定3%左右的复利,适合规划孩子教育金或养老钱。

投资最忌讳“听说”和“跟风”。前阵子有人听信“内部消息”买了高收益P2P,结果血本无归;还有人跟风炒比特币,最后连本金都亏掉一半。记住,任何承诺“保本保息”的高收益产品都是“甜蜜陷阱”,真正的理财高手会把资金分散到5-7种不同资产里,就像把鸡蛋放进不同材质的篮子——有的用铁桶装(存款),有的用藤筐装(基金),有的用陶罐装(黄金)。

每个人的资金状况就像指纹一样独一无二。刚工作的年轻人可以把70%的闲钱投入指数基金,享受时间复利;临近退休的人则要把60%以上的资金放在债券和保险里,求稳为主。定期检查自己的“钱袋子”,比如每季度看看基金组合的收益是否达标,每年调整一次存款和投资的比例。记住,理财不是百米冲刺,而是一场需要耐力和智慧的马拉松。

现在的钱就像放在温水里的青蛙,如果不主动跳出舒适区,早晚被通胀煮得“软趴趴”。但盲目冒险更危险,就像在雷区里找宝藏。最聪明的做法是:把一部分钱留在银行当“安全垫”配资炒股网站平台,另一部分像撒网捕鱼一样分散到低风险投资里,剩下的再拿一小部分去尝试高收益领域。毕竟,真正的财富自由不是靠运气,而是靠科学规划和长期坚持。

富明证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯